业务招待费,是企业不可避免的费用支出,是会计经常需要做账的项目,傻傻搞不清楚怎么可以呢!今天八戒财税就来讲一讲这个业务招待费。

一、如何界定业务招待费的范围?

想要更好地划分业务招待费,需要掌握一个原则:业务招待费是指因企业生产经营需要而产生的招待费用。

就拿餐费而言,餐费不一定等同于业务招待费:

公司出钱招待来外部客户吃饭,产生的餐费可以计入“业务招待费”;

员工出差在外吃饭,产生的餐费可以计入“差旅费”;

公司食堂的午餐补贴,产生的餐费可以计入“职工福利费”。

从以上3种情况来看,我们发现,能计入“业务招待费”的,首先一定是对公司外人员产生的费用,且服务于企业生产经营需要。

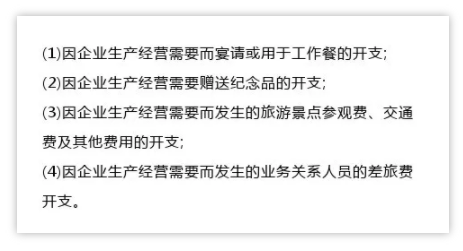

更详细来说,业务招待费一般包括(不仅限于):

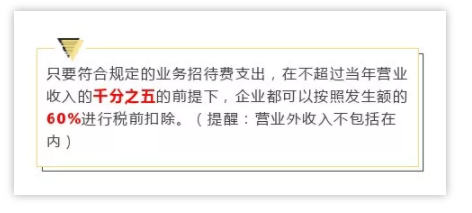

二、业务招待费税前扣除比例

根据国家税务总局发布的企业所得税法实施条例中规定:

但注意,业务招待费税前扣除顺序,需要先扣除不符合规定的发票的数额,因为不符合规定的发票业务招待费不得算在扣除标准内。

三、业务招待费的会计处理

业务招待费,我们在做处理的时候,一般应当计入“管理费用”科目,再详细一点就是其中的二级科目“业务招待费”。

注意:企业在筹建期间发生的业务招待费,按会计制度应计入“长期待摊费用-开办费”。

四、业务招待费能否抵扣

很多人都以为所有的业务招待费都不能抵扣,的确,根据《中华人民共和国增值税暂行条例》第十条:用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务,进项税额不得从销项税额中抵扣。

所以,购进餐饮服务的进项税额不得从销项税额中抵扣,如果发生的费用属于个人消费,同样无法抵扣。

而对于类似“委托外单位审计人员开展审计业务,合同约定由企业报销审计人员的住宿费”的支出虽然属于业务招待性质,但与企业生产经营相关,进项税额是可以抵扣的。

这一点,福建国税官网日前发布《2018年7月12366咨询热点难点问题集》其中第23项解答中已经明确。

点击☞代理记账☜关键词 把你的账务放心交给我们!

读了该文还不够解惑,试试找专属客服直接详细了解八戒财税的代理记账协议以及代理记账一般多少钱的相关问题。

渝公网安备 50019002500154号

渝公网安备 50019002500154号

国家企业信用信息公示系统(重庆)

国家企业信用信息公示系统(重庆)